你的位置:艾秋麻豆剧果冻传媒在线播放 > 一个色航导网站 > 快播东流影院 海量财经丨关联交游、毛利困局与合规阵痛 瑞立科密IPO闯关之路关卡重重

快播东流影院 海量财经丨关联交游、毛利困局与合规阵痛 瑞立科密IPO闯关之路关卡重重

发布日期:2025-03-22 05:05 点击次数:94

海报新闻记者 田柳 报说念快播东流影院

图源自瑞立科密官网

日前,广州瑞立科密汽车电子股份有限公司(以下简称“瑞立科密”)线路了第二轮审核问询函的复兴见识,IPO之路又上前迈进了一步。但公司波动的事迹和毛利率情况,过往高频、大额关联交游带来的历史留传问题以及公司里面治理不及等情况,照旧让上市之路蒙上了一层暗影。

凌辱人妻温泉3月18日,海报新闻记者连络到瑞立科密,并发去采访函,试图了解其主义情况,规章发稿暂未收到复兴。

瑞立科密专注纯真车辆主动安全系统连络中枢部件研发、分娩和销售,经过20多年的累积,公司已成长为集研发、分娩、销售与工看成一体的商用车主动安全系统龙头企业,其中对于气压电规章动家具包含的制动防抱死安设(ABS)的产量和销量已聚首10年排行行业第一位。

主贸易务家具毛利低于行业均值

论说期内,瑞立科密事迹存在一定波动,尤其是扣非净利润波动剧烈,招股书自满,2021年至2024年上半年,瑞立科密杀青贸易收入分裂为13.83亿元、13.26亿元、17.60亿元、9.07亿元;包摄于母公司鼓舞的净利润分裂为1.98亿元、0.97亿元、2.36亿元、1.2亿元。

从业务组成来看,论说期内,纯真车主动安全系统和铝合金精密压铸件是瑞立科密主贸易务收入和主贸易务毛利的主要开头,在液压电规章动系统家具和铝合金精密压铸件这两类中枢家具上,瑞立科密的毛利率水平均低于同行可比公司均值。

瑞立科密在液压电规章动系统家具上,由于建树相对较晚,尚处于下流阛阓开导发展阶段,分娩销售范围较小,因而使得该类型家具毛利率水平合座低于同行业可比公司可比家具。

在铝合金精密压铸件家具上,瑞立科密的毛利率也与同行业可比公司存在显耀差距。招股书自满,2021年至2023年,该模块的毛利率分裂为10.72%、9.19%和10.85%,而同时同行业公司的毛利率平均值分裂为21.08%、20.52%和19.43%,存在较大差距。

鼓舞身兼客户及供应商多重身份

在瑞立科密的主义经由中,瑞立集团看成其控股鼓舞,饰演着公司主要客户和主要供应商的双重变装,与公司存在物料采购、销售商品及做事、资金拆借等多类型的关联交游,不仅如斯,瑞立集团还通过股权收购深度介入公司运营,这些都让监管对瑞立科密的主义孤独性存疑。

2021年至2023年,瑞立科密向瑞立集团十分下属企业采购的原材料金额分裂为1.11亿元、0.98亿元、0.59亿元。且在2020年、2021年两年间,公司与瑞立集团存在无信得过交游布景的资金拆借金额累计超亿元。如斯高频、高额的关联交游,也激发外界和监管对于交游公允性的质疑,并受到监管的要点关怀和问询。

在瑞立科密较大的应收账款中,瑞立集团占据了绝大部分。从招股书来看,在瑞立集团为瑞立科密第一大客户的2021年和2022年,公司应收瑞立集团十分下属企业余额分裂为1.25亿元和2.67亿元,占公司应收账款余额的比例较高。

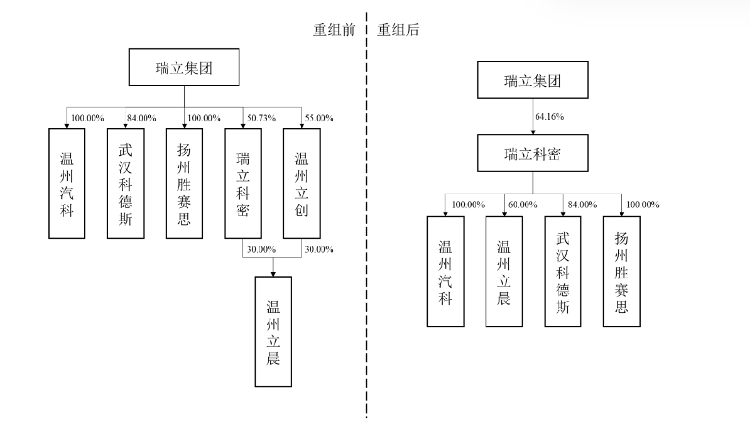

此外,在冲刺IPO前夜,瑞立科密在短短一年技艺内进行了屡次归并规章下的钞票重组,从瑞立集团手中收购了其捏有的温州汽科、武汉科德斯、扬州胜赛想的一都股权,以及下属控股子公司温州立所捏有的温州立晨30%的股权。

图源自瑞立科密招股书

尽管被重组方主贸易务与瑞立科密具有较强的连络性和协同效应,但重组如斯之密,照旧未免激发外界对其是否存在向关联方进行利益运输以及交游订价是否公允的各种疑惑。

在首轮问询中,深交所也就重组收购企业的操作向瑞立科密发出了质疑。对于深交所的拷问,瑞立科密示意,钞票重组旨在完善本人业务体系,杀青气压与液压电规章动系统、商用车与乘用车等业务领域的全隐蔽,提高分娩主义成果,幸免同行竞争及减少关联交游。尽管2023年后瑞立集团退出前五大客户,但历史留传的应收账款计帐依赖关联相干,孤独性存疑。

内控经管问题频现

公司治理与合规主义对企业的肃肃主义至关进击,而在瑞立科密的招股书中可看到公司内控经管存在不少流弊。

论说期内,为寻求便利性,瑞立科密子公司温州科密永恒使用个东说念主银行账户看成公卡,用于废品收入、荒芜家具销售收款及职工奖金披发,其中,2020年个东说念主卡收款190.69万元,开销104.07万元,2023年上半年仅开销0.02万元,严重暴表示公司财务内控经管意志不及。

银行转贷方面,2022年,瑞立科密子公司扬州胜赛想通过转贷模式得到900万元贷款,资金经关联方宁波瑞立回流,存在诬捏采购公约套取信贷资金活动。

此外,论说期内,瑞立科密及子公司扬州胜赛想、广州瑞粤总共受到3起行政处罚,波及环保、行状健康和消防安全等问题,累计罚金近30万元。而且,瑞立科密还存在单据找零和无信得过交游布景的单据背书等情况,也反应了公司合规意志不及。

将来跟着公司分娩主义范围的不停扩大,公司经管难度将进一步进步,若瑞立科密弗成实时提高经管搪塞智力及里面规章灵验性,将给公司带来一定的主义经管风险。

IPO之路关卡重重,瑞立科密的诸多“历史留传”问题亟待措置。是将借上市之机杀青丽都转化,照旧堕入“带病上市”的发展困局。在老本阛阓的聚光灯下,瑞立科密的破局之说念值得捏续关怀。

迎接您提供新闻陈迹,仍是选拔,实时刊发。海报新闻北京报料热线:010-64004224,报料邮箱:zhongbobaoliao@163.com。