你的位置:艾秋麻豆剧果冻传媒在线播放 > 小色哥 > 东流影院 辅助特斯拉,马斯克需要重回专注

东流影院 辅助特斯拉,马斯克需要重回专注

发布日期:2025-03-17 05:03 点击次数:128

东流影院

东流影院

现时,来自中国的一众新动力汽车厂商阐扬颇为强势,特斯拉要思在销售端重回高速增长已非易事东流影院,除非其能够再次拿出行业都备率先的新家具。而要推出这么的新家具,马斯克必须对我方现时丰富多采的业务进行弃取,以重回专注。

作家 | 李平

人妻斩裁剪 | 淙淙

在全球交易史上,有大宗极具禀赋的企业家败于多元化的案例。

现时,从事迹务最庸碌的企业家的非马斯克莫属了。其不仅掌控着特斯拉、SpaceX、推特、X.AI、星链、SolarCity、Neuralink与The Boring Company等一众交易类公司,还深度参与政事,出任好意思国政府后果部部长,负责对好意思国浩大的官僚体系进行精简考订。

马斯克的勇气令东谈主钦佩,但任何一位天才的元气心灵都是有限的,当其从事过多不关联的事情,例必会衣衫不整。现时,马斯克正遭受着这么的窘境。一方面,他因为对好意思国官僚体系大刀阔斧的考订而得罪了好多既得利益者,从而遭到这些东谈主的任意挫折,甚而有被暗杀的风险;另一方面,马斯克适度的最首要的企业特斯拉也正濒临着首要的危急。由于中国新动力汽车企业的强势竞争,特斯拉的销量正遇到巨大挑战。

销量阐扬欠佳,也导致特斯拉在成本市集上遭到大宗投资者的毁掉。自2025年2月以来,特斯拉的股价依然跌去5成。闭幕当今,其市值依然跌至不足8000亿好意思金。与此同期,其在全球范围内最大的竞争敌手,来自中国的新动力汽车龙头企业比亚迪的股价却在同期大幅增长,市值依然稳居1万亿东谈主民币之上。

01

阐扬欠安的四季报

证据最新的财报线路,2024年第四季度,特斯拉完满营收257.07亿好意思元,同比增长2%,远低于分析师预期的272.1亿好意思元;完满净利润约为23.2亿好意思元,同比大幅下降71%(2023年第四季度利润计入了一笔59亿好意思元的一次性非现款税收收益),经调整净利润为25.66亿好意思元,相通低于分析师预期的26.8亿好意思元。

分业务来看,特斯拉汽车业求完满营收198亿好意思元,同比下降8%,这其中还包括了部分来自碳积分的收入(6.92亿好意思元);储能业求完满营收30.6亿好意思元,同比增长113%;包括Supercharger充电相聚、汽车维修、保障等业务在内的就业板块完满营收28.48亿好意思元,同比增长31%。

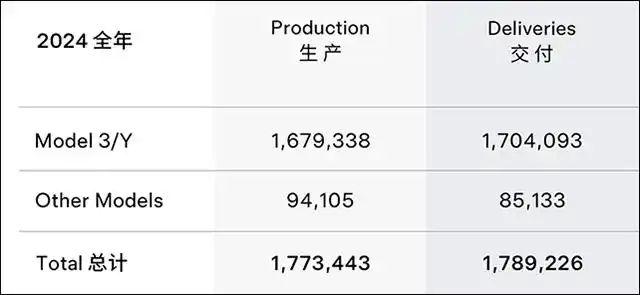

在需求疲软、行业竞争加重的配景下,特斯拉新车销售在全球市集承压显着。数据线路,2024年全年,特斯拉共托福178.9万辆新车,相较于2023年(180.86万辆)同比下降1.1%,这亦然特斯拉新车销售十年来初度下落。其中,2024年第四季度,特斯拉共托福新车49.56万辆,同比增长2%,但仍低于市集预估的51.23万辆。

此外,受库存算帐、旧款Model Y扣头及廉价车型销量占比擢升等要素影响,特斯拉汽车毛利率再次创出历史新低。数据线路,2024年第四季度,特斯拉汽车销售毛利率为16.6%,环比上一季度下滑3.5个百分点,扣除监管信贷后的汽车业务毛利率仅为13.6%。受汽车业务毛利率大幅下滑所影响,特斯拉四季度详细毛利率仅为16.3%,大幅低于彭博预期的18.9%。

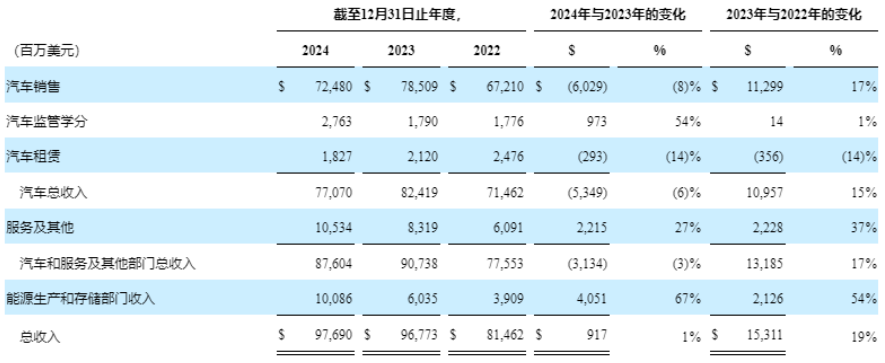

第四季度的恶运阐扬,径直影响到了特斯拉全年的事迹阐扬。数据线路,2024年全年,特斯拉完满营收为976.9亿好意思元,同比增长1%,增幅较上一年同期(19%)大幅下滑,运牟利润为70.76亿好意思元,同比下降20%,Non-GAAP下净利润为84.19亿好意思元,同比下降23%。

分业务来看,特斯拉来自车辆的营收为770.7亿好意思元,较上年同期下降6%;来自储能的营收为100.86亿好意思元,较上年同期增长67%;来自就业的营收为105.34亿好意思元,较上年同期增长27%。不丢脸出,特斯拉储能以及就业板块全年营收仍保抓着较快的增长,但汽车这一中枢业务销售收入的下滑最终导致其2024年全年岁迹不足市集预期。

与平素相似,马斯克本东谈主在2024年四季度电话会议上依旧对营收占比接近大致的电动车业务跟浮光掠影,发言要点主要围绕自动驾驶、东谈主工智能和机器东谈主等鸿沟伸开。

在马斯克看来,只好自动驾驶车辆和自动化东谈主形机器东谈主才是特斯拉通往“全球最有价值公司”的正确旅途,甚而可能是当今前五大公司总额的几倍。

很是旨真谛的是,尽管特斯拉第四财季事迹的确全面低于分析师的预期,公司股价依旧在财报发布次日(1月31日)录得1.08%的高涨,盘中涨幅一度卓越4%。对此,巴克莱资深分析师Dan Levy觉得,特斯拉正平缓走向“比特币化”,“当特斯拉为你提供超强的评释才气时,谁还会在乎估值呢?”

然而,插足到2025年2月之后,特斯拉股价便掉头向下,累计跌幅卓越50%。昭彰,当新车销量遭受到十年不遇的同比下滑时,再多的AI与东谈主形机器东谈主的“大饼”都无法防守其无出其右的股价。

02

汽车销量十年首降

行为全球最受宽容的电动车品牌,特斯拉在全球市集的竞争力和影响力一度无东谈主能及。但跟着比亚迪等中国新动力汽车品牌的强势崛起以及德国环球等老牌车企电动化转型的加快,特斯拉濒临的外部竞争压力越来越大,先发上风受到严峻挑战。

然而,面对劲敌环伺、竞品车型不停推出的场面,特斯拉在家具迭代方面却零散迟缓。事实上,自2020年推出Model Y以来,特斯拉就再未推出新的主流车型,直到2025年1月才推出Model Y改款车型。

由于车型老化和平均售价较高,自2023年开动,特斯拉新车销售就已出现弱势。

2023年全年,特斯拉全球托福量达到180.86万台,拼集完成了我方180万台的年度主张。插足到2024年,特斯拉先后遭受到柏林工场放火迫切、航运改谈以及全球大裁人等一系列问题。2024年Q1-Q2,特斯拉新车托福量别离为38.6万台、44.40万台,同比下落8.53%、4.8%。

遭受到有史以来最差的半年度财报之后,特斯拉于2024年下半年开动了一系列促销行径来刺激新车销售。其中,在好意思国市集,特斯拉针对2024年年底提车的徒然者推出三个月免费超充及FSD(完全自动驾驶才气)的优惠计谋。

在中国市集,特斯拉针对Model Y车型推出了尾款立减1万元和5年0息计谋。在欧洲市集,特斯拉则推出购买Model Y的车主可免费享一年超等充电就业等优惠计谋。

然而,这一系列降价轮番和优惠权利的推出并莫得从根底上扭转特斯拉新车销量的弱势。在好意思国脉土市集,特斯拉遭受到Rivian、Lucid等新兴电动车品牌的强盛调整,2024年全年销量同比下滑5.1%,其中加州的销量下滑了12%。在欧洲市集,特斯拉相通濒临到环球汽车等原土品牌的强力竞争,2024年销量同比下滑卓越10%,其中德国市集降幅更是卓越40%。

比拟疲软的西洋市集,特斯拉在中国市集的销量依然保抓了正增长。2024年全年,特斯拉中国市集销量达到65.7万辆,同比增长8.8%,中国市集在特斯拉全球市集合的占比依然高达37%,卓越好意思国脉土的35%。此外,从产量来看,2024年特斯拉上海超等工场全年托福量卓越91.6万辆,占特斯拉全球托福量的一半。昭彰,若莫得中国这一市集的逆势增长,特斯拉2024年销售压力将会愈加严峻。

但需要看到的是,尽管特斯拉在中国市集的销量诚然完满了同比正增长,但其增幅远远落伍于行业平均水平。数据线路,2024年全年,中国新动力汽车销量1286.6万辆,同比增长35.5%,其中纯电动汽车销量同比增长22.6%。由于特斯拉销量增速大幅落伍于同期国内纯电零卖市集增幅,特斯拉在中国纯电车型的市集份额依然降至5.4%,较2023年下滑了2.4个百分点。2021年,这一比例曾高达16.6%。

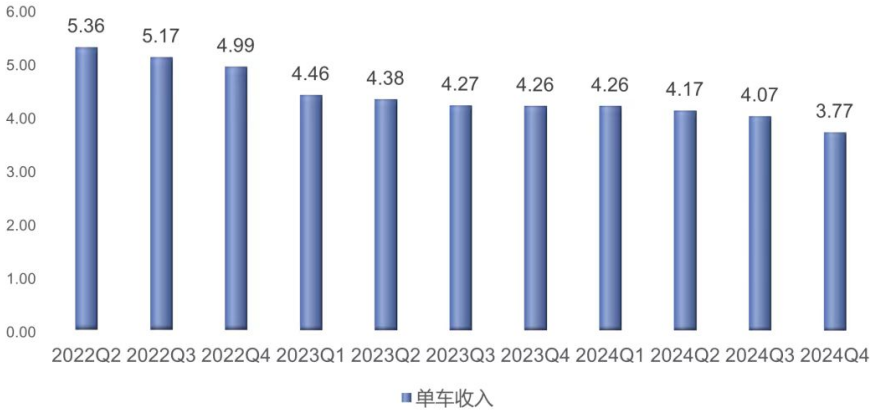

不丢脸出,从好意思国、欧洲以及中国这三大汽车市集来看,特斯拉新车销售都不乐不雅。此外,由于促销行径的抓续开展,特斯拉单车收入不停下滑。2024年第四季度,特斯拉单车收入依然降至3.77万好意思元,环比第三季度大幅下滑3000好意思元,这亦然公司新车毛利率不足预期的一个主要原因。

03

下一个增长引擎在哪?

面对新车销量的抓续疲软,特斯拉在财报疏通会上暗意,会在2025年推出一款更具有价钱竞争力的车型,该车型将使用现存平台的零部件以及下一代平台的部分技巧,其起售价测度在三万好意思元阁下,这应该即是别传已久的Model Q(Model 2)。

事实上,早在2022年,特斯拉就宣称要推出比Model 3/Y定位更低的车型,在中国市集的售价约为15万元。然而,这款传言数年的新车上市和托福时候却一再“跳票”。如今,跟着埃安RT、小鹏MONA M03等竞品依然将A级纯电轿车的价钱下探到10万元级别,Model Q只怕很难像Model 3或者Model Y一样成为一款抖擞级家具。

有分析觉得,就连马斯克本东谈主对特斯拉2025年的新车销售似乎也莫得信心。在2024年三季度财报疏通会中,马斯克一度暗意特斯拉2025年销量教化同比增长20%-30%。但在本次财报疏通会上,马斯克仅说起2025年特斯拉销量重回正增长。

在新车销量濒临较大不深信性的情形下,马斯克在财报疏通会上要点推崇了其自动驾驶(FSD)、Robotaxi(自动驾驶出租车)和Optimus(东谈主形机器东谈主)等业务的广泛远景。在东谈主形机器东谈主方面,特斯拉测度2025年将坐蓐1万部机器东谈主,并从来岁下半年开动托福,主要承担特斯拉工场坐蓐的任务。测度到2026年下半年开动,公司将向特斯拉之外的公司托福Optimus。

在马斯克看来,东谈主形机器东谈主的使用场景比拟汽车多出1000倍。测度到2028年-2030年,Optimus有可能为特斯拉带来卓越1万亿好意思元的年收入,这比特斯拉2024年总收入卓越10倍以上。不外,在Optimus未能实在量产落地之前,马斯克这一万亿营收瞻望还有待进一步不雅察。

在自动驾驶方面,马斯克阐述特斯拉将在本年6月于得克萨斯州奥斯汀市推出一项无东谈主驾驶的付费叫车就业,同期也在积极鼓舞其智能辅助驾驶系统(驾驶员监管版)插足欧洲和中国市集的责任。此外,马斯克还斗胆预测,测度到2025年底特斯拉的自动驾驶出租车就业(Robotaxi Fleet)将扩张到好意思国的多个城市。

然而,从FSD当今的订阅情况来看,特斯拉自动驾驶就业收费限制不宜太过乐不雅。

闭幕当今,北好意思地区特斯拉汽车保有量大要为180万辆,其中FSD活跃用户数85万,付用度户数只好55万。中国市集方面,特斯拉FSD选装率更是不足2%。跟着比亚迪智驾全标配全免费计谋的推出,特斯拉FSD将来在中国市集的远景只会愈加憎恨。

比拟机器东谈主和无东谈主车等观点性题材,特斯拉储能业务的落地情形要显着更好。

2024年全年,特斯拉储能业务营收初度冲突一百亿好意思元大关,同比增长67%,这一增长幅度远高于公司举座营收的增长率。此外,从毛利率来看,2024年特斯拉储能业务毛利率达到26.2%,较上一年同期擢升7.3个百分点,储能业务依然成为推动特斯拉营收以及利润增长的首要力量。

证据最新音信,特斯拉上海储能超等工场依然于2月11日认真投产,这亦然特斯拉在好意思国脉土之外的首个储能超等工场名目。据悉,特斯拉上海储能超等工场初期策划年产商用储能电板1万台,储能限制近40吉瓦时(GWh)。

不外,相对特斯拉斯拉举座近千亿好意思金的年营收来说,储能业务增长带来的收入贡聊胜于无,不足以复旧特斯拉摇摇欲坠的股价。要思再行赢回投资者的信任,特斯拉必须在新动力汽车销售上重回高速增长。

现时,来自中国的一众新动力汽车厂商阐扬颇为强势,特斯拉要思在销售端重回高速增长已非易事,除非其能够再次拿出行业都备率先的新家具。而要推出这么的新家具,马斯克必须对我方现时丰富多采的业务进行弃取,以重回专注。